Darować można wszystko i każdej osobie, nawet niepełnoletniej. Co więcej, darowiznę można sporządzić nawet na rzecz jeszcze nienarodzonego dziecka. Osoba obdarowana zobowiązana jest do odprowadzenia podatku. Ile wyniesie jego kwota zależy nie tylko od wartości darowanego przedmiotu. Przy ustalaniu kwoty należnego podatku, bardzo ważny jest także stopień pokrewieństwa między darczyńcą o obdarowaną osobą. Są sytuacje, w których płacenia podatku od darowanego przedmiotu można jednak uniknąć.

Kategoria: porady finansowe

-

Jak rozliczyć PIT z dzieckiem i współmałżonkiem?

Z urzędem skarbowym muszą rozliczyć się wszystkie osoby, które osiągają jakikolwiek dochód. W roku 2018 nadal można rozliczyć się ze współmałżonkiem. Sprawdźmy też jakie ulgi zostały zachowane.

Samotni rodzice

Za rok 2017 samotni rodzice mogą rozliczyć się wspólnie z dzieckiem. Może to zrobić samotny rodzic pod warunkiem, że dziecko nie ukończyło 18. roku życia. Od tej zasady jest jednak wyjątek: gdy dziecko studiuje lub nadal się uczy, samotny rodzic może wspólnie z nim rozliczyć się aż do ukończenia przez dziecko 25. roku życia. W przypadku, gdy dziecko otrzymuje rentę socjalną, rodzinną lub jest niepełnosprawne, rodzic może się z nim rozliczyć wspólnie bez względu na to, w jakim jest ono wieku. Do wspólnego rozliczenia się z dzieckiem trzeba spełnić jeszcze inne warunki. W poprzednim roku podatkowym dziecko nie może mieć żadnych dochodów lub muszą one być niższe niż kwota wolna od podatku. W 2017 roku kwota wolna od podatku została podwyższona, wynosi 6600 złotych. Gdy więc roczny dochód dziecka był od niej niższy, rodzic może z urzędem skarbowym rozliczyć się wspólnie. Warto wiedzieć, że dochodem dziecka nie jest renta rodzinna po zmarłym rodzicu, którą wypłaca Zakład Ubezpieczeń Społecznych. Do dochodu dziecka nie są wliczane odsetki, gdy jest ono właścicielem konta bankowego. Także pieniądze z programu 500+ nie są wliczane do dochodu. Uwaga! Osoby samotnie wychowujące dzieci, które chcą rozliczyć się z urzędem skarbowym wspólnie z nimi, mogą to zrobić tylko wtedy, gdy rzeczywiście samodzielnie wychowują dzieci. Gdy mieszkają na przykład z konkubiną/konkubentem, nie mogą złożyć rocznej deklaracji podatkowej wspólnie z dzieckiem. Wspólnie z dziećmi mogą się opodatkować nie tylko rodzice, którzy samotnie wychowują dzieci, ale także opiekunowie prawni. Status opiekuna prawnego musi być jednak nadany poprzez postanowienie sądu rodzinnego. Do tego oczywiście trzeba spełniać warunki, które wymienione zostały wcześniej. Opiekunowie prawni dziecka mogą odliczyć od podatku kwotę 92, 67 złotych miesięcznie od dnia, w którym sąd wydał postanowienie i nadaniu statusu opiekuna prawnego.

Wspólne rozliczenie ze współmałżonkiem

Nie zawsze jest korzystne. Opłaca się najlepiej tym osobom, gdy jedno z małżonków nie pracuje, pobiera rentę, a drugie ma wysokie dochody. Wspólne rozliczanie się małżonków może być korzystne także w sytuacji, gdy mają prawo do jakieś ulgi i odliczą ją we wspólnie złożonym PIT. W sytuacji, gdy każdy z małżonków osiąga wysoki dochód, wspólne rozliczenie się może sprawić, że małżonkowie być może będą musieli jeszcze jakąś kwotę dopłacić fiskusowi lub nie otrzymają żadnego zwrotu.

Ulgi

Większość ulg została zlikwidowana. Wciąż jednak jest ich kilka. W rocznych rozliczeniach podatkowych można skorzystać z ulgi:

- prorodzinnej. Jest ona odliczana od podatku. Na jedno dziecko można odliczyć 1112,04 złotych. Mogą z niej skorzystać rodzice, których łączny dochód nie przekroczył kwoty 112 000 złotych brutto. Na drugie dziecko można odliczyć 1112,04 złotych bez względu na wysokość łącznego dochodu rodziców. Bezwarunkowo można odliczyć 2000,04 złotych na trzecie dziecko, na czwarte i każde kolejne 2700 złotych;

- przeznaczonej dla osób, które oszczędzają na Indywidualnym Koncie Zaopatrzenia Emerytalnego. Odliczenie przysługuje do kwoty 5115, 60 złotych. Ulga ta może obniżyć podatek maksymalnie o kwotę 875 złotych. Oszczędności w IKZE odliczamy od dochodu;

- wydatki na internet do kwoty 760 złotych pod warunkiem, że z ulgi skorzystaliśmy tylko raz lub w poprzednich latach nie korzystaliśmy. Ulgę za internet odliczamy od dochodu;

- darowizny na organizacje pożytku publicznego. Odliczamy ulgę od podatku. Listę organizacji, którym można przekazać darowiznę znajdziemy na stronie internetowej rządu;

- na cele kultu religijnego;

- dla honorowych dawców krwi;

- wydatki na cele rehabilitacyjne. W ramach ulgi rehabilitacyjnej możemy odliczyć: wydatki na zakup sprzętu rehabilitacyjnego (w wysokości wydatków, które ponieśliśmy), na samochód (nie więcej jak 2 280 złotych), leki – koszt leków pomniejszony o kwotę 100 złotych na miesiąc.

-

Jakie błędy popełniamy najczęściej wypełniając PIT?

Zanim złożysz deklarację podatkową, sprawdź czy nie popełniłeś w niej błędów. Jakie błędy podatnicy popełniają najczęściej?

Źle obliczona kwota podatku

Do błędów, które podatnicy popełniają najczęściej należą błędy rachunkowe. Przed złożeniem formularza PIT trzeba więc dokładnie sprawdzić, czy poszczególne kwoty zostały dodane poprawnie. Uwaga! Kwotę podatku zaokrąglamy do pełnej złotówki – kwoty 50 groszy kwotę należnego podatku musimy zaokrąglić w górę. Ważne! Składki zdrowotne odliczamy od podatku, a te na ubezpieczenie społeczne – od dochodu. Błąd w rachunkach może zostać skorygowany przez urzędnika Urzędu Skarbowego, ale tylko w jednym przypadku. Korekta ta może zostać dokonana, gdy kwota niedopłaty lub nadpłaty nie będzie wyższa niż 1000 złotych. Gdy zakres błędów będzie większy, urzędnik nie może ich sam skorygować. Gdy swoją pomyłkę zauważymy sami, możemy ponownie (tym razem poprawnie) wypełnić PIT. Należy jednak pamiętać, aby zakreślić kwadrat „korekta”. W innym przypadku musimy liczyć się z wezwaniem do Urzędu Skarbowego celem złożenia wyjaśnień i dokonania korekty w zeznaniu podatkowym. Wypełniony, poprawiony formularz starajmy się złożyć jak najszybciej. Unikniemy w ten sposób problemów.

Przekroczone limity

To błąd, który najczęściej popełniamy, gdy dokonujemy darowizn. Pamiętajmy, że w ramach darowizny na instytucje pożytku publicznego możemy odliczyć nie więcej niż 6 procent od swojego dochodu. Bez górnego limitu możemy odliczyć tylko darowiznę na rzecz kościelnej działalności charytatywno-opiekuńczej. Pamiętajmy więc, aby nie wpisywać wyższej kwoty niż przysługująca nam ulga. Gdy urząd skarbowy odkryje, że odliczona została wyższa kwota, nie uwzględni jej. Na pewno też otrzymamy wezwanie z urzędu skarbowego w celu złożenia wyjaśnień. Limity dotyczą nie tylko ulgi od darowizn, ale także ulgi prorodzinnej. W tym przypadku ulga na jedno dziecko wynosi 1112, 04 złotych. Także w przypadku ulgi rehabilitacyjnej warto pamiętać o obowiązujących limitach.

Nie wykazanie wszystkich dochodów

Wykazując w rocznej deklaracji tylko dochody z tytułu umowy o pracę w sytuacji, gdy osiągamy je także z wynajmowania mieszkania, umowy o dzieło lub zlecenie, popełniamy wykroczenie. W rocznym zeznaniu podatkowym nie musimy wykazywać:

- renty socjalnej;

- zasiłku pielęgnacyjnego;

- alimentów dzieci, które nie ukończyły 25. roku życia;

- alimentów otrzymanych na podstawie wyroku sądu od współmałżonka lub innych osób;

- świadczenia w ramach programu 500+.

Brak podpisu

Często popełniany błąd to brak podpisu. Nie jest to wykroczenie. Urząd skarbowy wezwie nas jednie do uzupełnienia deklaracji. Często wypełniając PIT zapominamy wpisać numer PESEL lub podajemy błędny. Za taki błąd możemy zostać ukarani mandatem. Urząd skarbowy może bowiem mieć trudności, aby nasz PIT zidentyfikować. W takiej sytuacji uzna, że swojego rocznego zeznania podatkowego nie złożyliśmy w przewidzianym terminie.

Nieuaktualnione dane osobowe

Gdy w ciągu roku podatkowego, za który składamy deklarację zmienimy nazwisko lub adres, musimy pamiętać, aby nowe dane wpisać do PIT-a. Wymaganiem stawianym przez Urząd Skarbowy jest bowiem zamieszczanie informacji za dany rok rozliczeniowy, czyli w roku 2018 wpisujemy dane z roku 2017. Na poinformowanie urzędu skarbowego o zmianie adresu lub nazwiska mamy 30 dni. Gdy zapomnimy o tym obowiązku, do rocznej deklaracji podatkowej musimy dołączyć aktualizacyjny druk NIP-3.

Jak możemy złożyć deklarację?

Roczną deklarację podatkową możemy złożyć:

- osobiście. Robimy to do 30 kwietnia. To dobre rozwiązanie, gdyż przyjmujący deklarację urzędnik może wychwycić w niej popełnione przez nas drobne błędy;

- za pośrednictwem poczty. Deklarację wysyłamy listem poleconym. Ponieważ liczy się data stempla pocztowego, na wysłanie mamy czas do 30 kwietnia do godziny 24.00;

- za pośrednictwem internetu. Termin taki sam jak wyżej.

Nie wszystkie osoby są w stanie poradzić sobie z samodzielnym wypełnieniem rocznej deklaracji podatkowej. W takiej sytuacji możemy zwrócić się o pomoc do biura rachunkowego.

-

Rozliczamy się z Urzędem Skarbowym: odliczenia od podatku

Liczba ulg, z których mogą skorzystać podatnicy systematycznie się zmniejsza. Nadal jednak są pewne ulgi – jedne można odliczyć od dochodu, inne od podatku. W naszym artykule przyjrzymy się tym drugim.

Ulga prorodzinna

Ulga to obowiązuje już od kilku lat. Zmianie ulegają jednak limity, które mogą zostać odliczone od podatku. Ostatnia zmiana limitów ulgi prorodzinnej jest najbardziej korzystna dla osób, które wychowują troje, czworo i więcej dzieci. Najmniej na zmianach skorzystały rodziny z jednym lub dwójką dzieci. Obecnie obowiązują następujące limity odliczeń:

- na pierwsze dziecko limit wynosi 92,67 złotych. W skali roku będzie to kwota 1112,04 złotych;

- na drugie dziecko można odliczyć takie same sumy;

- na trzecie dziecko limit miesięczny wynosi 166,67 złotych. Rocznie będzie to kwota 2000,04 złotych;

- na czwarte i każde kolejne dziecko limit ustalony został na poziomie 225,00 złotych miesięcznie. Rocznie jest to kwota 2700 złotych.

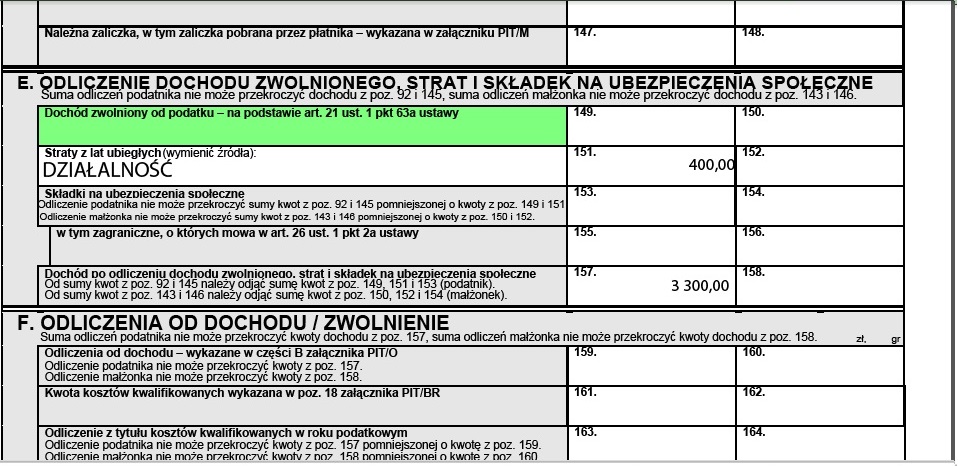

Prawo do ulgi prorodzinnej przysługuje na każde dziecko z osobna. W praktyce oznacza to, że kwoty te ulegają zsumowaniu. Podatnicy, którzy chcą skorzystać z ulgi prorodzinnej składają druk PIT/0. W przypadku podatnika, który wychowuje jedno dziecko muszą zostać spełnione pewne warunki. Ulgę można odliczyć, gdy podatnik pozostawał w związku małżeńskim przez cały rok podatkowy. Łączne dochody małżonków nie mogą jednak przekroczyć kwoty 112 000 w skali roku. Z ulgi podatkowej na dzieci mogą skorzystać także osoby, które nie są w związku małżeńskim. W tym jednak przypadku, dochody podatnika nie mogą przekroczyć kwoty 56 000 złotych. Ulga przysługuje także osobom samotnie wychowującym dzieci. Gdy jest to tylko jedno dziecko, dochód roczny nie może być wyższy niż 112 000 złotych. Ważne! Ulga prorodzinna nie przysługuje podatnikom, którzy rozliczają się z fiskusem na podstawie zryczałtowanego podatku od przychodów ewidencjonowanych lub podatkiem liniowym (w skali 19 procent) od działów specjalnych produkcji rolnej lub działalności gospodarczej. Ulga prorodzinna przysługuje nie tylko rodzicom (także zastępczym), ale także opiekunom prawnym. Ulga przysługuje na uczące się dzieci do ukończenia przez 25. roku życia. W przypadku, gdy dzieci otrzymują zasiłek pielęgnacyjny lub otrzymują rentę socjalną, górna granica wieku nie jest określona. Świadczenie przyznane w ramach programu 500+ jest zwolnione z podatku dochodowego od osób fizycznych. Kwoty z tego świadczenia nie muszą znaleźć się więc w rocznej deklaracji podatkowej. Otrzymywanie tego świadczenia nie wyklucza też możliwości skorzystania z ulgi prorodzinnej.

Ulga abolicyjna

Nazywana jest także „ulgą na powrót”. Jest to ulga, z której mogą skorzystać osoby legalnie pracujące za granicą. Z ulgi tej mogą skorzystać nie tylko osoby, które w 2017 roku pracowały za granicą, ale także osoby, które za granicą pracowały w latach 2002-2007. Zgodnie z ustawą o podatku dochodowym z ulgi abolicyjnej mogą skorzystać osoby, które pracowały w Finlandii, Wielkiej Brytanii, Rosji, Belgii, Stanach Zjednoczonych, Danii, Australii, Holandii i Islandii. Limit ulgi nie jest możliwy do samodzielnego określenia. Najlepiej więc skorzystać z pomocy biura rachunkowego, które zatrudnia profesjonalnych księgowych. Limit ulgi abolicyjnej określa się jako różnicę pomiędzy niekorzystnym a korzystnym podatkiem. Wyliczenia tego dokonuje się stosując metodę wyłączenia z progresją (niekorzystny podatek) i metodę odliczenia proporcjonalnego. Ta ostatnie metoda sprawia, że progi podatkowe nie zostają podwyższone. Z ulgi abolicyjnej mogą skorzystać wszystkie osoby, które pracowały za granicą i osiągały dochody z tytułu:

- praw autorskich. Dotyczy to działalności naukowej, artystycznej, publicystycznej, literackiej i oświatowej;

- umowy o pracę.

Zwrot nadpłaconego podatku może zostać przelany przez Urząd Skarbowy na konto bankowe podatnika. Fiskus może zwrócić nadpłacony podatek także przekazem pocztowym. Opcja pierwsza jest dla podatnika bardziej korzystna. W drugim przypadku zostanie potrącone 5,20 złotych plus 1 procent.

-

Składamy zeznanie podatkowe

Każda osoba, która w roku 2017 osiągnęła dochód, musi złożyć w Urzędzie Skarbowym rozliczenie roczne. Deklarację podatkową składamy na odpowiednim formularzu. Większość z nas składa w Urzędzie Skarbowym PIT-37. Mamy na to czas do 30 kwietnia. (więcej…)

-

Rozliczamy PIT-y: co warto wiedzieć?

Bardzo często wypełnianie deklaracji podatkowej zostawiamy na ostatnią chwilę. W takiej sytuacji łatwo możemy popełnić błąd. Jakie błędy popełniamy najczęściej? Jak możemy uniknąć kłopotów z Urzędem Skarbowym?

Źle wyliczyłem podatek

Błąd w rachunkach, źle obliczona kwota podatku, zawieruszona umowa – takie błędy bardzo łatwo jest popełnić przy wypełnianiu PIT-a. Gdy sami odkryjemy swoją pomyłkę już po złożeniu deklaracji podatkowej w Urzędzie Skarbowym, możemy złożyć korektę. W takiej sytuacji należy ponownie wypełnić ten sam druk PIT (w przypadku osób zatrudnionych na umowę o pracę, umowę o dzieło lub zlecenia jest to PIT-37). Trzeba to tym razem zrobić prawidłowo i zaznaczyć pole „korekta deklaracji”. Korektę można złożyć przez okres 5 lat. Nie warto jednak czekać aż tyle. Gdy błędy zostaną odkryte przez Urząd Skarbowy, zostaniemy wezwani do złożenia wyjaśnień. (więcej…)

-

Jak rozliczyć PIT za rok 2017?

Czas na złożenie deklaracji podatkowej osoby, które osiągają dochody z umowy o pracę, renciści, emeryci, osoby zatrudnione na umowę zlecenia oraz o dzieło mają czas do końca kwietnia. Do końca kwietnia deklarację podatkową muszą złożyć osoby, które pobierają zasiłki.

Rodzaje formularzy

Wymienione wyżej osoby, które osiągają dochody tylko z tytułu umowy o pracę, zlecenia lub o dzieło wypełniają formularz PIT- 37. Emeryci i renciści, którzy nie rozliczają się wspólnie z małżonkiem, którzy nie mają prawa do skorzystania z odpisów i ulg, nie muszą sami składać w Urzędzie Skarbowym zeznania podatkowego. Zakład Ubezpieczeń Społecznych osobom tym wystawia formularz PIT-40. ZUS przesyła jednocześnie ten formularz do Urzędu Skarbowego. PIT-40 trafia do ZUS do końca lutego. Osoby pracujące na umowę o pracę, umowę zlecenia oraz umowę o dzieło mogą rozliczać się z Urzędem Skarbowym ze współmałżonkiem lub samodzielnie. Aby jednak można było dokonać wspólnego rozliczenia podatku, małżeństwo musi trwać przez cały rok 2017. Nie mogą wspólnie rozliczyć się osoby, które zawarły związek małżeński na przykład w maju czy listopadzie. Wspólnie nie mogą rozliczyć się także małżonkowie, gdy jeden z nich prowadzi działalność gospodarczą i rozlicza się z Urzędem Skarbowym według skali podatkowej. W przypadku osiągania dochodów z dzierżawy lub najmu w celu rozliczenia się z Urzędem Skarbowym konieczne jest wypełnienie formularza PIT-36. Ten sam formularz muszą także wypełnić osoby, które prowadzą działalność gospodarczą i rozliczają się na zasadach ogólnych.

Ulgi, które można odliczyć od dochodu

Podatnicy mają prawo do skorzystania z pewnych ulg. Są to:

- na Indywidualne Konto Zabezpieczenia Emerytalnego. Prawo do ulgi na IKZE przysługuje tym osobom, które oszczędzają na swoją przyszłą emeryturę. Ulgę tę mogą odliczyć osoby, które składają formularz PIT-37. Mogą z niej skorzystać także przedsiębiorcy, który rozliczają się z Urzędem Skarbowym płacą podatek liniowy lub płacąc ryczałt od dochodów ewidencjonowanych. Limit ulgi wynosi do 5 115, 60 złotych;

- ulga rehabilitacyjna. Prawo do tej ulgi mają osoby niepełnosprawne oraz osoby, które mają na utrzymaniu osobę niepełnosprawną. Ulga ta przysługuje zarówno na zakup sprzętu rehabilitacyjnego (do wysokości poniesionych wydatków) jak i wydatków poniesionych na przewodnika osoby niepełnosprawnej. Osoby niepełnosprawne lub ich opiekunowie mogą w ramach tej ulgi odliczyć także koszty na samochód. Przysługujący im limit odliczenia wynosi do 2 280 złotych. W ramach ulgi rehabilitacyjnej można odliczyć także wydatki na leki. Nadwyżka powinna przekroczyć miesięcznie 100 złotych. Ulga na leki przysługuje tylko tym osobom, których dochód w roku podatkowym nie przekroczył kwoty 10.080 złotych;

- ulga internetowa. Mogą z niej skorzystać osoby w dwóch latach następujących pod sobie, ale pod warunkiem, że wcześniej nie odliczały już wydatków na internet. Limit ulgi wynosi rocznie 760 złotych;

- ulga odsetkowa. Prawo do tej ulgi mają osoby, które w latach 2002-2006 wzięły w banku kredyt na rozbudowę lub budowę domu/mieszkania. Podatnicy mogą odliczyć odsetki od kredytu w wysokości do 325 900 złotych;

- ulga na dzieci. Osoby, które chcą skorzystać z ulgi na dzieci wypełniają PIT-0. Ulga przysługuje na małoletnie dzieci oraz na pełnoletnie, które nie ukończyły 25.roku życia i kontynuują naukę w szkołach wyższych i innych, które zostały wymienione w ustawie o systemie oświaty. Limit ulgi na pierwsze i drugie dziecko wynosi 1 112,04 złotych, rodzice trójki dzieci mogą odliczyć 4 224,12 złotych. Rodzice, którzy chcą skorzystać z ulgi na dzieci muszą spełniać kryterium dochodowe.

Co jeszcze możemy odliczyć?

Rozliczając się z Urzędem Skarbowym można odliczyć także wydatki na:

- kościelną działalność charytatywno-opiekuńczą. Przekazana kwota może być dowolna. Trzeba ją wpisać w formularzu PIT oraz podać dane obdarowanego;

- instytucje pożytku publicznego. Osoba, która chce przekazać taką darowiznę może przekazać do 6 procent swojego dochodu. W zeznaniu podatkowym musi podać wartość darowizny, dane obdarowanej instytucji oraz kwotę odliczenia.

-

Optymalizacja podatkowa – co warto wiedzieć?

To całkowicie normalne, że chcemy płacić możliwie jak najniższe podatki. Szczególnie, iż raczej mało kto z nas ma takie poczucie, że najzwyczajniej w świecie podatki nie są w Polsce ani specjalnie niskie – jeśli wziąć pod uwagę zarobki, ani tym bardziej nie są rozporządzane w sensowny sposób. Szczególnie jeżeli jesteśmy przedsiębiorcami, pod żadnym pozorem nie możemy zapominać o tym, aby starać się z całych sił o to, aby płacić niższe podatki. Tak w ogóle, czy jest jakiś przedsiębiorca, którego trzeba do tego wszystkiego przekonywać? (więcej…)

-

Jakie skutki w VAT może mieć dla nas umorzenie części należności?

W pewnych okolicznościach warto zdecydować się na umorzenie części należności nawet pomimo tego, że sugeruje to działanie na naszą własną szkodę. Proceder taki znajduje uzasadnienie zwłaszcza wówczas, gdy istnieje poważne ryzyko, że domaganie się zwrotu całego roszczenia okaże się zbyt kosztowne. Niestety, decydując się na taki krok powinniśmy mieć świadomość tego, że mówimy o decyzji, która ma swoje skutki w podatku płaconym od towarów i usług.

Co mówi ustawa?

Kluczowe znaczenie ma w tym przypadku sama ustawa o VAT, a konkretnie ustęp 10 punkt 1 jej artykułu 29a. Czytamy w niej, że podstawa opodatkowania (z pewnymi, wyłożonymi w ustępie 13) może zostać obniżona o kwoty udzielone już po dokonaniu sprzedaży, obniżek cen oraz odpustów. Wątpliwości może budzić to, że we wspomnianym przepisie nie mówi się wprost o umorzeniu należności, ekonomiści zgadzają się jednak, że może być on odnoszony również do takiej sytuacji. Argumentem jest podobieństwo umorzenia należności do rabatu posprzedażowego, analiza obu pojęć pozwala bowiem na wniosek mówiący o tym, że nie ma pomiędzy nimi istotnych różnic. Tak naprawdę chodzi tu o obniżenie zapłaty za czynność już wcześniej opodatkowaną VAT, co doskonale opisuje przypadek przytoczony we wstępie.

Jakie kroki należy podjąć?

Oczywiście, musimy liczyć się z tym, że ustawodawca nakłada na nas w takim przypadku określone obowiązki. Najważniejszy wiąże się z koniecznością wystawienia faktury korygującej, na tym jednak nie kończą się wymogi, jakie powinniśmy spełnić. Ustęp 13 artykułu 29a ustawy o VAT przypomina nam o tym, że przy obniżeniu podstawy opodatkowania niezbędne jest też posiadanie potwierdzenia, że faktura korygująca nie tylko została wystawiona, ale również odebrana przez nabywcę danego dobra lub usługi

Co z ulgą na złe długi?

Problem umorzenia części należności i konsekwencji prawnych takiego kroku może być też rozpatrywany w kontekście tak zwanej ulgi na złe długi. I tu pomocna okazuje się ustawa o VAT i zapisy z artykułu 89a ustęp 1 oraz 1a. Mówią one o możliwości zmniejszenia podstawy opodatkowania, nasuwa się więc pytanie, czy i teraz możemy skorzystać ze wspomnianej ulgi.

Najpopularniejsza interpretacja mówi o tym, że podatnik może skorygować zarówno podstawę opodatkowania, jak i sam podatek, który obowiązuje z tytułu dostawy towarów i usług na terytorium Polski, jeśli mamy do czynienia z wierzytelnościami, które nie zostały ani uregulowane, ani zbyte w czasie 150 dni od dnia terminu płatności (tu kluczowe znaczenie ma termin zawarty w umowie albo na fakturze). Korekta może mieć miejsce w rozliczeniu za okres, w którym upłynął wspomniany termin, choć pojawia się tu pewien warunek. Do dnia złożenia deklaracji podatkowej za wspomniany okres przez wierzyciela, należność ta nie może zostać uregulowana lub zbyta.

W praktyce oznacza to, że jeśli skorzystamy ze wspomnianej ulgi, a potem otrzymamy należność (lub jej część, jak ma to miejsce w omawianym tu przypadku) – będziemy musieli wykonać korektę odwrotną, co zwiększy podstawę opodatkowania oraz samą kwotę należnego podatku.

-

Podpisanie sprawozdania finansowego – najważniejsze zagadnienia

Ostatnie dni marca są szczególnie gorące w przypadku tych podmiotów, które przygotowują sprawozdania finansowe. Co prawda, w ustawie o rachunkowości nie ma zapisu, który informowałby nas, w jakim konkretnie dniu sprawozdanie finansowe musi zostać podpisane. Co do zasady, datą tą jest dzień jego sporządzenia, a w jednostkach, w których rok kalendarzowy i obrotowy pokrywają się, termin ten upływa 31 marca. Co jeszcze warto wiedzieć o sprawozdaniu finansowym w tym pełnym napięcia okresie? (więcej…)